稳定币的市值不断上升,与传统金融体系的互联互通也日益加深最大实盘配资,已达到无法排除其对传统金融体系产生溢出效应的阶段。

为此,许多司法管辖区已引入、或正在制定或更新针对加密资产和稳定币的定制监管框架,这些框架以国际标准制定机构制定的高级原则为基础。

国际清算银行对各国央行数字货币的最新调查涵盖截至2024年底的数据,结果显示,近70%的受访司法管辖区已经或正在制定稳定币的监管框架。其中许多框架侧重于资产支持、信息披露、金融稳定、消费者/投资者保护以及打击非法活动。

稳定币增长盘点

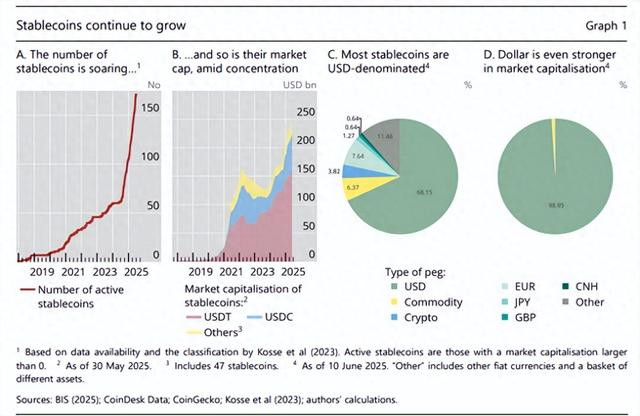

近年来,稳定币发展迅速,目前仍以美元为主。活跃使用的稳定币数量已从2024年中期的约60种飙升至如今的170多种(图1.A)。

同样引人注目的是其市值的大幅增长,从不到两年前的1250亿美元增长至如今的约2550亿美元。虽然这相当于美国银行存款的1.5%左右,但却相当于美国政府货币市场基金(GMMF)持有资产的4%左右。

尽管稳定币数量激增,但市场仍然高度集中,约90%的市值仅由两家发行商占据(图1.B)。美元作为参考资产,在市场上占据绝对主导地位。

迄今为止,按数量计算,近70%的活跃稳定币(图1.C)以及按市值计算的近99%的活跃稳定币都是以美元计价的(图1.D)。

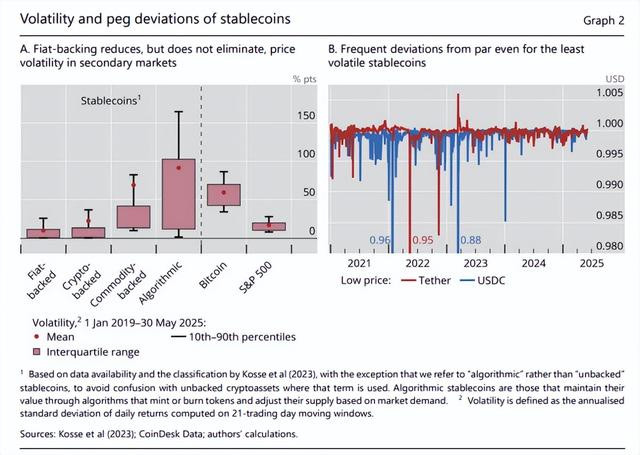

尽管稳定币承诺价值稳定,但它们也经历过价格大幅波动的时期。

事实上,一些稳定币的波动性甚至超过了股票,甚至超过了无担保的加密资产,例如比特币(图2.A)。

然而,即使是法币支持的稳定币——在稳定币领域中波动性最小的稳定币——在二级市场上也很少能以相对于记账单位的平价进行交易,即使在市场平静时期以及最近市场成熟之后也是如此(图2.B)。这与目前用于日常交易的货币形式(例如银行存款)形成了鲜明对比,这让人们对稳定币作为可靠支付手段的能力产生了质疑。稳定币打破锚定的几个例子更明显地凸显了这些担忧。

政策挑战

稳定币的日益普及带来了诸多政策挑战。一个迫在眉睫的担忧是它们被用于非法活动,以及在执行反洗钱和打击恐怖主义融资(AML/CFT)法规方面面临的挑战。作为数字不记名工具,稳定币可以在无需许可的公链上自由跨境流通,进入不同的交易所和自托管钱包。这使得它们在KYC合规方面容易出现漏洞,从而增加了它们对犯罪和恐怖组织的吸引力。

与传统金融体系不同,在传统金融体系中,中介机构会在账户更新时监控非法资金流动,而打击加密货币非法资金流动的负担目前主要落在公共反洗钱机构本身身上。

虽然稳定币发行者和交易所可以冻结余额,并且偶尔会应公共当局的要求(针对备受瞩目的金融犯罪案件)这样做,但对于数十亿笔使用假名地址的交易,采用基于请求的方法很快就会超出这些当局的处理能力。

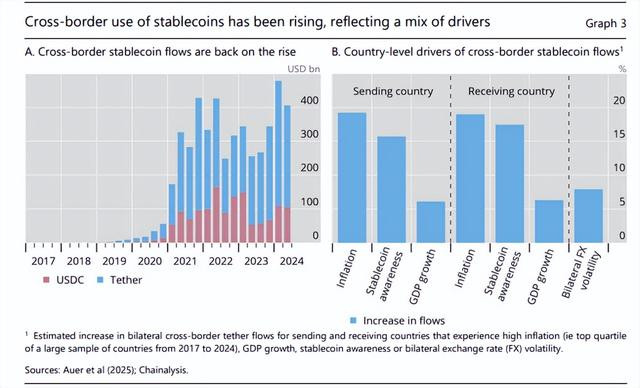

以外币计价的稳定币的更广泛使用前景也引发了对货币主权的质疑。稳定币的跨境使用一直在增长,两种最大稳定币的季度交易量已超过4000亿美元(图3.A)。

此外,在高通胀和外汇波动之后,跨境交易中对稳定币的依赖往往会增加,尤其是在对稳定币认知度较高的经济体(图3.B)。广泛采用稳定币可能会为非美国居民提供无缝获取美元计价债权的途径,从而可能削弱国内货币政策的有效性。它还可能削弱那些实施外汇监管或资本管制的国家的有效性,正如对比特币和其他加密资产。

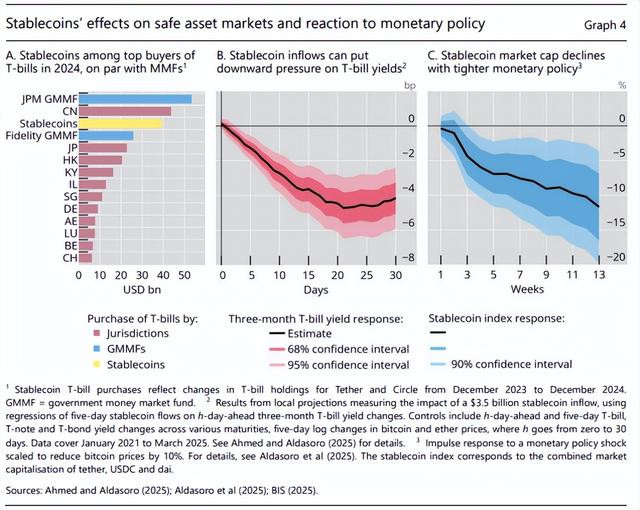

另一组问题与稳定币对其投资标的资产市场的影响有关,尤其是在该行业高度集中的情况下。最大的稳定币持有高质量的美元计价资产,尤其是短期美国国债(主要是短期国库券)。据报道,2024年,这些稳定币发行人的美国国债净购买量与大国和其他司法管辖区的投资者以及全球市场共同基金(GMMF)的净购买量相当(图4.A)。

稳定币的持续增长及其对国库券的投资可能会对市场收益率产生重大影响,并可能影响货币政策的传导。据估计,35亿美元的稳定币流入(约为两个标准差)将导致国库券收益率降低约2.5-5个基点(图 4.B)。

然而,这种影响是不对称的:流出使收益率上升的幅度是流入使收益率下降的幅度的两到三倍,这与前者迫使稳定币发行人迅速清算其持有的资产相一致。除了可能对货币政策传导产生影响外,这种影响还可能引发人们对不利市场条件下潜在抛售的担忧,这表明可能需要制定监管要求,以加强稳定币发行人的流动性风险管理和抵御冲击的能力。

此外,稳定币似乎对短期利率上升较为敏感。这种敏感性在货币政策收紧期间明显体现在市值下降,这与投资者对持有稳定币机会成本上升的反应一致(图4.C)。

相比之下,货币市场基金(MMF)资产往往会在政策利率上升时增长,因为投资者会将资金从银行存款重新配置到收益更高的货币市场基金份额。

展望未来,代币化货币市场基金份额的出现可能会进一步增强稳定币对机会成本上升的敏感性。由于基于区块链的代币能够以平价兑换主权记账单位,同时支付市场利率,因此代币化的高息货币市场基金(GMMF)将代表一种更接近的替代品,并有可能重塑稳定币市场。

稳定币储备的管理可以进一步深化与传统金融体系的互联互通,超越国债持有的范畴。例如,一些稳定币发行人依靠逆回购协议来创造额外收入。在市场承压期间,这可能会给回购市场流动性带来压力,并溢出至其他短期美元融资市场。

此外,互联互通是通过持有存款直接向银行敞口产生的,在某些司法管辖区,这是监管要求强制要求的。稳定币有效地汇集了分散的(大部分)受保险的零售存款,并将部分资金以无保险批发存款或逆回购的方式重新引导回银行资产负债表。

政策工具

稳定币与传统金融体系日益融合,加之其固有缺陷,需要政策应对。显然,稳定币与各种传统金融产品(例如货币市场基金、ETF、不同类型的电子货币,甚至支票等)具有一些共同特征。作为按需交付美元的承诺,它们提出了一个重要的问题:如果承诺失败,谁来承担这一责任?

历史表明,支付承诺总是会受到考验,而且经常会失败。但更普遍地说,与现有的金融工具相比,稳定币可以在无需许可的区块链上进行全球无缝交易,而监管框架通常局限于司法管辖区。因此,应用“相同风险,相同监管”原则面临着将“相同风险”与稳定币的具体特征区分开来的固有局限性。

为稳定币量身定制的框架应反映其多面性,同时借鉴传统金融的监管经验。这需要识别稳定币所发挥的各种功能,并应用传统金融中类似功能中成熟的监管策略。这种方法需要制定更加定制化的策略,以应对稳定币的独特特性和具体属性,同时利用区块链提供的信息。

通过钱包网络追踪稳定币的来源可以加强诚信监管,打击洗钱和其他非法活动,尤其是在与受监管金融体系的接口方面。量身定制的框架并不一定意味着监管力度的降低。相反,由于稳定币生态系统中的许多实体在运营过程中缺乏既定的保障措施,因此可能需要比传统金融(后者已建立此类保障措施)更严格的制度。

鉴于稳定币跨境流动的便利性最大实盘配资,国际合作将至关重要。重要的是,监管中的技术中立原则不应受到损害,以避免造成不公平的竞争环境,并可能产生深远而持久的影响。